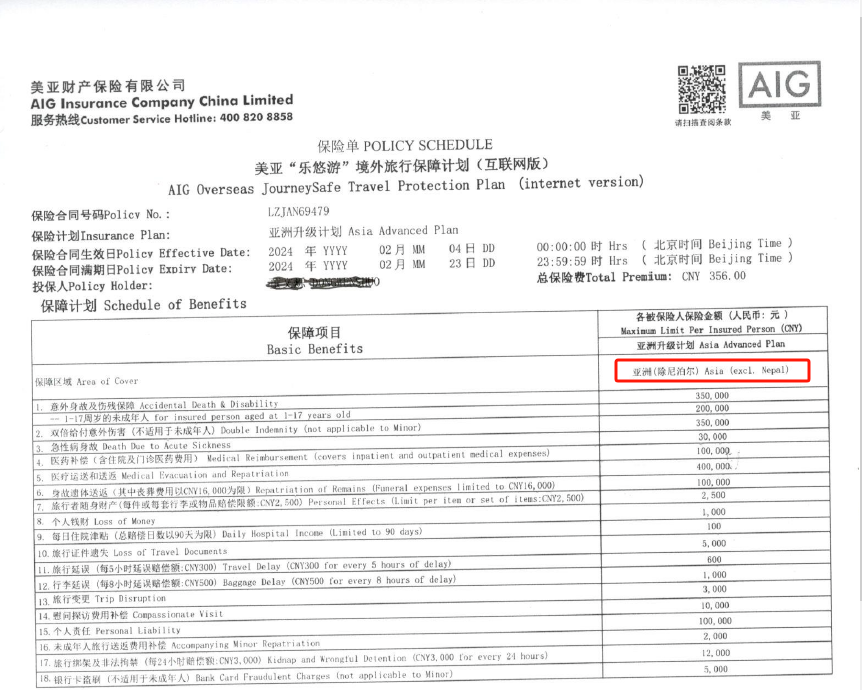

近日,“26岁复旦研究生在珠峰地区登山死亡”引发热议。除了一个高学历、即将走入社会的年轻人因户外探险不幸遇难,这一令人难以接受的事实,他为此行专程购买的户外保险,更成为舆论焦点,引发人们对户外保险的关注。作为复旦大学研究生,鲁文(化名)今年2月前往尼泊尔珠峰大本营登山旅行。出发前,他购买了美亚保险公司的“美亚乐悠游亚洲旅行险(亚洲升级计划)”,并将已购保险情况告知父亲,让他放心。鲁文如期抵达珠峰大本营,却于2月11日回程途中,因高原反应而倒在路上。尽管有好心人将鲁文扶回酒店,可到了2月12日夜里,鲁文的身体状况急速恶化。好心人根据鲁文已购保险,联系美亚保险,申请紧急救援。但对方称,鲁文所购保险的范围“不包含尼泊尔”。之后,鲁文父亲也紧急联系美亚保险。虽然美亚同意联系直升机救援,但要求先汇款、后救援,而且是美金。当时正值春节,鲁文的父亲一时无法汇款,恳求美亚先垫付,却再度被拒。救援鲁文的黄金时间,便这样丧失,最终不幸身亡。如果鲁文于珠峰出意外,在保险责任范围,保险公司施救及时,鲁文的生命有可能不会消逝。“美亚乐悠游亚洲旅行险”是一款适用于亚洲旅行的产品,包含两种选项:一个是标准计划,费用为33元;另一个是升级计划,费用为57元。鲁文购买的是升级计划,包含紧急医疗援助、个人意外伤害和医疗保障、旅游阻碍保障、个人财务保障等项目。但离奇的是,“美亚乐悠游亚洲旅行险”设定了一个限制条件——除尼泊尔。也就是说,在尼泊尔地区旅行,不在该保险的保障范围。既然保障范围不包含尼泊尔,此行目的地就是珠峰大本营的鲁文为何会购买?原来,他购买保险的渠道并非美亚官方。无论是美亚官网,还是官方小程序,的确都在特别显眼的地方注明了“除尼泊尔”。但令人匪夷所思的是,鲁文所购买保险的平台,却未在显眼位置注明“除尼泊尔”。

鲁文所用的平台未在显眼处注明“除尼泊尔” 图源:网络

鲁文所购保险的电子单据里注明了“除尼泊尔” 图源:网络从人性角度讲,美亚拒绝垫付救援费,确有冷血之嫌。但从法律层面而言,其理由还是站得住脚。毕竟,保险是商业行为,一切按照协议说话。就本次事件来说,鲁文购买保险的平台,责任更大——因为他们未尽到告知义务。

随着中国经济高速发展,户外运动已成为一种大众参与的新生活方式和潮流。伴随人们风险意识和对保险这一“兜底”工具认知的提高,在进行户外运动之前,通常会购买保险,以备不时之需。买保险,首先是选择保险公司。必须选择正规保险公司,尤其是赔付能力强、出险后赔付诚信程度高的大公司,这样才能获得相关保障。其次是购买途径。鲁文出险后的不幸,主要因为在保险购买途径上“出了岔子”。所以,通过官方途径购买,正确了解保险范围、除外责任,是最稳妥的选择。当然,如果其它保险销售平台靠谱、价格低于官方途径,可在先通过官方途径了解险种、保险范围、除外责任后,再在其他平台购买。不过,需要注意的是,即便是同一险种,互联网版本和线下版本也可能存在区别,所以,务必注意甄别。接着,要明确保险的保障范围,既包括地域,也包括相关的保障条款。

先说地域。从国家和地区的角度而言,鲁文所购的“美亚乐悠游亚洲旅行险”就是典型——该险种只保障亚洲区域的旅行,且不含尼泊尔。另外,保险公司还将根据国际形势,设定区域限制。以目前来说,受俄乌冲突影响,各类保险公司一般不接受以乌克兰、俄罗斯和白俄罗斯为旅行目的地或途经地的投保。而且,有的保险公司也会对一些极度危险的无人区进行限制。所以,选择保险时,一定要注意匹配度。比如中国平安推出过一款保险,名为“平安国内旅游-高原旅游险(互联网版)”,如果你去青海、西藏和云南等高原地区旅行,该险种就属于高度匹配的选择。而且,其保障范围中还包括高原反应、意外伤害、身故和残疾、高原反应意外医疗。

通常情况下,很多户外保险不会包含“高原反应意外伤害身故和残疾”条款。比如,鲁文购买的“美亚乐悠游亚洲旅行险”就包括如下限制:任何情形导致的猝死,以及由于高原反应导致的身故,均不属于本合同承保的意外事故。

再说保障条款。一般来说,户外保险的核心条款包括意外伤害保障、高风险运动意外伤害保障、意外伤害医疗保障、医疗送返和紧急救援等等。

在户外保险的定义中,户外运动一般分为两种——低风险和高风险运动。尽管各家保险公司的界定不尽相同,但基本标准没有太大区别。以华泰保险曾推出的户外保险“户外保障计划”为例。该险种既保障低风险运动,也保障高风险运动,范围包括海拔6000米以下的休闲旅游、远足徒步、登山运动、山地穿越、露营、固定路线洞穴体验、野外生存;定向运动、场地低中空拓展训练(如蹦床、背摔、毕业墙、穿越电网等)、场地高空拓展训练(不高于15米,且穿戴安全衣、安全帽设备,如抓杆、断桥、人工场地攀登等)、其他常规拓展训练(如碰撞球、VR、射箭、真人CS、急速60秒等)、场地趣味活动;军事化训练(军训、拉练、野外生存等)、球类运动(足球、篮球、棒球、橄榄球、排球等);自行车运动、山地自行车越野、场地/越野轮滑、自驾车旅行;游泳、潜水(下潜深度不超过18米)、溯溪、划船、帆船、帆板、皮划艇、漂流、桨板运动、人工/自然场地攀岩及下降、攀冰、滑雪运动(场地内);丛林飞跃、飞盘、溪降、高海拔登山、海上摩托、速降、越野跑。

华泰保险曾推出过的“户外保障计划”

与此同时, 一些危险性强、高风险探险类活动则不在保障范围之内。比如海拔6000米以上的攀登、高山滑翔、极地探险、非固定路线洞穴探险、蹦极、自由式潜水(下潜深度超过18米,无水下呼吸设备)、赛车、跳伞、滑翔翼等。除了保障范围之外,免责条款和救援条款也是保险的重要事项。

针对此次事件,中国探险协会对会员展开了投票筛查。结果显示,有51.61%的人在投保之前,没有对免责条款和经济救援条款进行充分了解。

尽管有的会员反映称,保险中的相关条款比较繁琐,而且字很小,但事关个人的核心利益,还是应该仔细阅读和了解。比如救援条款会在什么情况下触发?通过什么方式实施救援条款等等,都至关重要,关键时刻真的可以挽救生命。有会员表示,他曾于7、8年前去菲律宾科隆岛潜水。患上减压病后,保险公司启动紧急飞行救援,并提供一系列后期跟踪医疗服务。尽管这是保险公司的应尽义务,但仍让他感动不已。

在中国探险协会本次投票调查中,一些会员反映,曾在理赔时遭遇各种无理要求,维权不仅麻烦,而且艰难。如果个人的情况在保险保障范围之内,且与保险公司出现分歧、沟通无果,可选择留存证据,通过法律途径,依法维权。

作为意外不幸发生时的一种兜底保障,保险是户外运动不可缺少环节,却不是根本,切勿本末倒置。既享受户外运动的乐趣,又能安全回家,才是户外运动的核心要义和终极追求。因此,中国探险协会再次提醒所有户外爱好者,务必做好户外运动、户外探险前的相关准备:

1、思想准备:在出发前,应认真评估自身条件,是否适合此行——是否做到“量力而行”;应考虑是否有专业领队和经验丰富的成员同行;对本次活动的路线、地形、气候等提前做功课,有充分的了解。2、装备准备:准备与本次活动匹配的探险装备,如合格的户外服装、探险装备、应急食品与急救药品等。活动中随身携带口哨、手电等应急装备和应急食品、急救药品、防止失温的保暖衣物等;保持具有卫星通话功能手机的充足电量,确保可随时与外界联络。3、专业引导:选择有资质的领队或探险团队,确保活动安全、探险安全。专业的探险领队通常具备丰富的户外探险经验,能够合理规划行程,对地形和活动线路也有深入了解,可以选择相对安全、与当时气候相适合的路线,避免迷失、走错路线,且能及时发现、避免潜在的危险。面对突发情况,专业探险领队能够冷静应对,迅速做出正确决策,并组织团队采取有效的救援行动,最大限度地减少伤害。4、安全意识:在爬山过程中,不要随意改变既定路线,更不能主动涉险。看到断崖或险峰,不要贸然前行,应及时原路返回或选择其他安全路线;遇到岔路和不熟悉的山路,不要盲目前行,应及时原路返回,避免迷失方向。如果遇到危险,要及时报警求助,并在原地等待救援。切勿在天黑或恶劣天气下随意行动,避免加重危险。希望每一位户外爱好者、探险者都能在享受自然美景之后,平安归来!

培训班顺利结业")